Bonificación del personal investigador

Las bonificaciones en la cotización a la Seguridad Social por personal investigador adscrito en exclusiva a actividades de I+D+i es un incentivo no tributario, ligado a la contratación y al mantenimiento del empleo con dedicación exclusiva a actividades de I+D+i. Los aspectos más destacables del RD 475/2014:

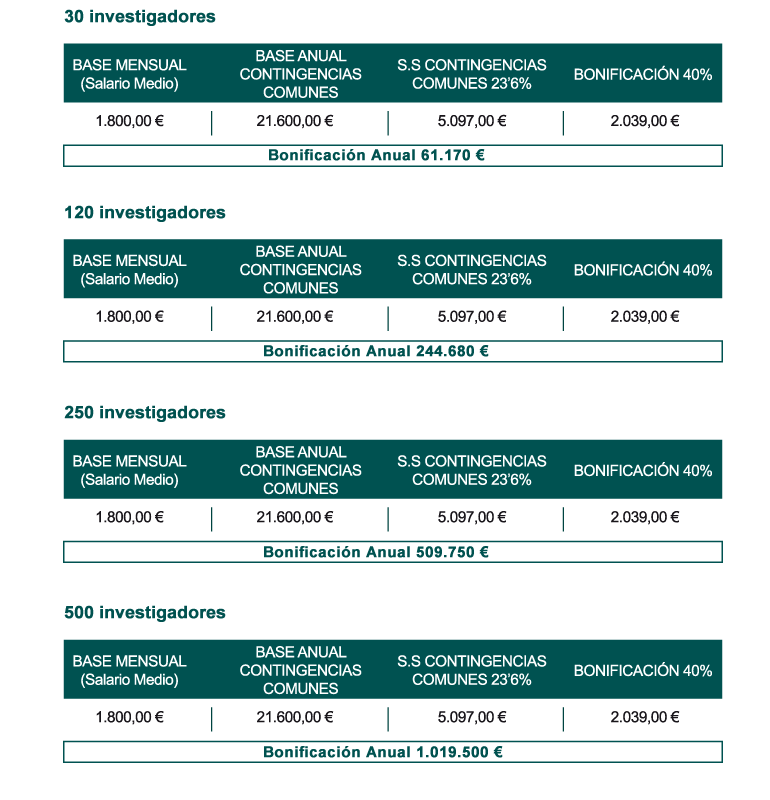

- Se establece una bonificación del 40% en las aportaciones empresariales a las cuotas de la Seguridad Social para el personal investigador

- Son objeto de estos incentivos los trabajadores incluidos en los grupos 1,2,3 y 4 de cotización al Régimen General de la Seguridad Social que tengan dedicación exclusiva durante todo su tiempo de trabajo a la I+D+i, admitiéndose un 15% de dedicación a tareas asimilables a actividades de I+D+i (según se define en art. 2 del RD 475/2014)

- Se establece una plena compatibilidad de esta bonificación con las deducciones fiscales por I+D+i en el caso de «pymes innovadoras»; en el resto de organizaciones, puede existir esta compatibilidad siempre que no se apliquen ambos incentivos sobre el mismo investigador

- Aquellas entidades que apliquen la bonificación en las cuotas de diez o más investigadores deberán aportar un informe motivado vinculante, emitido por el MINECO

Ventajas de aplicar la bonificación por personal investigador:

- La empresa puede disminuir automáticamente el gasto de personal investigador dedicado exclusivamente a actividades de I+D+i.

- Esta bonificación es compatible con las deducciones fiscales por I+D+i en el caso de «pymes innovadoras»

- En el resto de organizaciones, puede existir esta compatibilidad siempre que no se apliquen ambos incentivos sobre el mismo investigador

Solicitud del Informe Motivado

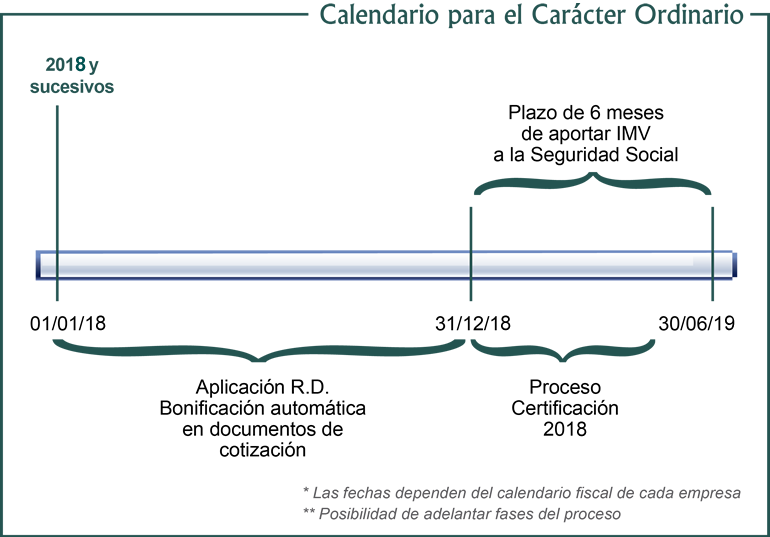

Para ganar en rigor y seguridad, el RD 475/2014, sobre bonificaciones en la cotización a la Seguridad Social del personal investigador, establece que siempre que la organización se aplique la bonificación por diez o más investigadores sea obligatorio que se aporte un informe motivado vinculante (IMV) del Ministerio de Economía y Competitividad.

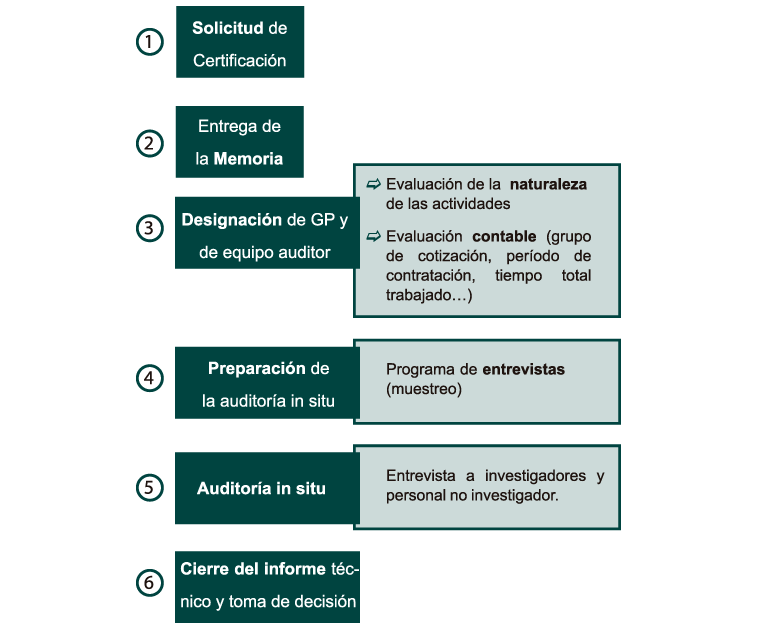

Para ello es necesario que previamente el interesado solicite a una entidad de certificación, debidamente acreditada por ENAC como es EQA, que certifique que el personal por el que se ha bonificado la organización cumple con el requisito de dedicación en exclusiva a tareas de I+D+i. La secuencia en la aplicación del carácter ordinario del incentivo es:

- Bonificación desde el momento inicial

- Certificación una vez finalizado el ejercicio fiscal

- Emisión del Informe Motivado Vinculante en los seis meses posteriores al cierre del ejercicio fiscal.

Certificación del Personal Investigador

La certificación sobre las bonificaciones en la cotización a la Seguridad Social del personal investigador facilita la bonificación del 40% sobre la cuota empresarial de la cotización a la Seguridad Social por personal investigador adscrito en exclusiva a actividades de I+D+i.

El certificado emitido por una entidad acreditada por ENAC debe presentarse en el Ministerio de Economía y Competitividad para obtener el informe motivado.

EQA está acreditada para la certificación de investigadores adscritos en exclusiva a personal investigador.

Proceso de certificación:

Para recibir un presupuesto personalizado puede contactar con nosotros en el teléfono 902 44 9001 / +34 91 307 86 48

Caso práctico

Enlaces de interés

Ministerio de Economía y competitividad . Bonificaciones por personal investigador

Ver web

NOTA conjunta TGSS DGIC:

Nota conjunta de la Dirección General de la Tesorería General de la Seguridad Social del Ministerio de Empleo y Seguridad Social y de la Dirección General de Innovación y Competitividad del Ministerio de Economía y Competitividad aclarando dudas sobre la aplicación del RD 475/2014.

Ver nota conjunta

Anexo I. Aclaraciones de carácter técnico

Ver Anexo I

Real Decreto 475/2014, de 13 de junio, sobre bonificaciones en la cotización a la Seguridad Social del personal investigador.

Ver Real Decreto 475/2014

Ministerio de Economía y competitividad. Pyme Innovadora

Ver web

Pymes innovadoras preinscritas (Lista A)

Ver lista A

Pymes preinscritas que deben darse de alta en SISEN (Lista B)

Ver lista B